به گزارش پول و تجارت به نقل از دنیای اقتصاد، بازار سهام پس از گذر از روزهای نسبتا متعادل شهریورماه، در ششمین ماه سال توانست بازدهی مثبتی را در نماگر اصلی خود به ثبت برساند و بار دیگر نگاهها را به آینده معطوف کند. این اتفاق اگرچه بهتنهایی خبر خوشی برای فعالان بازار محسوب خواهد گردید، اما پرسش اساسی این هست که با آغاز نیمه دوم سال، آیا امکان دارد به بازگشت بورس به روند صعودی پایدار امیدوار قرار دارای بود یا خیر؟ تجربه تاریخی و بررسیهای آماری از عملکرد شاخص کل در مهرماه طی هفده سال اخیر نشان میدهد که احتمال ثبت بازدهی مثبت در هفتمین ماه سال چندان هم دور از ذهن نیست.

در عین حال، نمیشود از یاد برد که تحولات سیاسی و اقتصادی، بهویژه در سه سال اخیر، گاه شرایطی را فراهم کردهاند که تابلوی بورس در نخستین ماه نیمه دوم سال به رنگ سرخ درآید. بر اساس میانگین دادههای تاریخی، انتظار میرود در مهرماه احتمالا بازدهی حدود دو درصدی نصیب نماگر اصلی بازار شود، اما تکیه صرف بر این تحلیل نمیتواند مسیر مطمئنی را پیش پای سرمایهگذاران قرار دهد. نیمه دوم سال همواره بستری از تغییرات و دستاندازهای اقتصادی، سیاسی و حتی روانی بوده که بازار سهام را با چالشها و فرصتهای تازهای روبهرو انجام میدهد.

آغاز مبهم نیمه دوم

نیمه دوم سال در اقتصاد ایران، چه به لحاظ سیاسی و چه از منظر اقتصادی، دوران پرحادثهای هست و بازار سرمایه نیز نمیتواند خود را از این تحولات مصون نگه دارد. هرچند در بازه هشتساله ۱۳۹۱ تا ۱۳۹۸، مهرماه اغلب ماه خوشیمنی برای سهامداران قرار دارای بود، اما در پنج سال اخیر تنها یک بار، یعنی در مهر ۱۴۰۰، بازدهی مثبت به ثبت رسید. سه سال اخیر بهویژه از این منظر قابلتوجهاند که عوامل سیاسی و امنیتی بهصورت مستقیم بر روند بورس تاثیر گذاشتند.

برای نمونه در مهر ۱۴۰۱، رشد شتابان نرخ دلار در پی ناآرامیهای داخلی موجب خروج سرمایهها از بازار سهام گردید. در مهر ۱۴۰۲ نیز آغاز درگیریهای نظامی در منطقه و تشدید نااطمینانیهای ژئوپلیتیک باعث گردید بورس تهران نسبت به رشد قیمت دلار با احتیاط بیشتری واکنش نشان دهد و فضای پرریسکی در بازار ایجاد شود. مهر ۱۴۰۳ نیز با حوادثی همچون ترور شخصیتهای مهم محور مقاومت، افزایش تنشها در خاورمیانه و نزدیکی به انتخابات ایالات متحده همراه قرار دارای بود؛ عواملی که همه و همه بر هیجانات بازار سهام ایران دامن زدند و رفتار سرمایهگذاران را محتاطانهتر ساختند.

از جنبه اقتصادی نیز نیمه دوم سال به طور سنتی با رشد نسبی قیمت در بازارهای مالی و دارایی همراه هست. تقاضای فصلی در آستانه زمستان، افزایش نقدینگی و سیاستهای بودجهای دولت، همه دست به دست هم میدهند تا قیمت ارز، طلا و کالاهای اساسی تمایل به صعود پیدا کنند. در سه سال اخیر، این روند اقتصادی با تحولات سیاسی درهم آمیخته و شرایط پیچیدهتری را برای تصمیمگیری سرمایهگذاران ایجاد کرده هست. رشد قیمت دلار، چه در بازار آزاد و چه در سامانه نیما، از مهمترین متغیرهایی هست که شانس وقوع آن در نیمه دوم سال کم نیست و میتواند موتور محرک تازهای برای بورس فراهم آورد. تجربه نشان داده هست که همبستگی بالای نرخ ارز با سودآوری شرکتهای صادراتمحور باعث خواهد گردید هر جهش قیمتی دلار، انتظارات تورمی را تقویت کرده و ارزش دلاری بازار سهام را جذابتر کند.

شانس صعود در مهر

یکی از نکات امیدبخش برای فعالان بازار، ارزندگی فعلی سهام هست. بورس تهران از منظر بسیاری از شاخصهای بنیادی در محدوده کفهای تاریخی خود قرار گرفته هست. نسبت قیمت به سود (P/E) بازار همچنان در کانال ۵واحدی قرار دارد؛ سطحی که در مقایسه با میانگینهای تاریخی، جذابیت بالایی برای سرمایهگذاری میانمدت ایجاد انجام میدهد. به علاوه، ارزش دلاری بازار سهام فاصله معناداری با میانگینهای گذشته دارد که نشان میدهد در صورت کاهش ریسکهای سیاسی، ظرفیت رشد قیمتی قابلتوجهی وجود دارد.

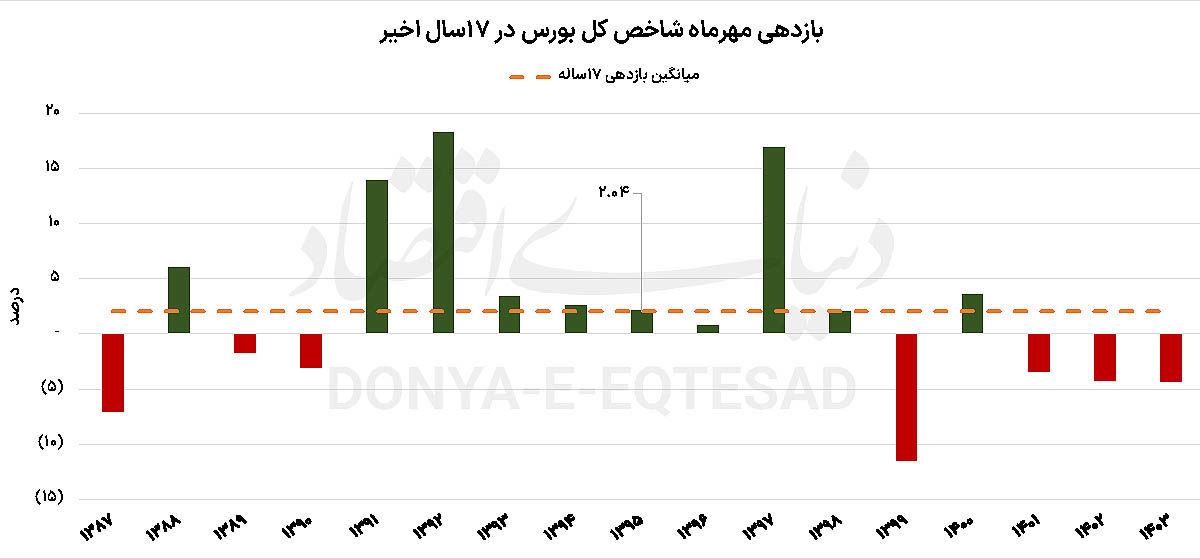

بررسی آماری عملکرد شاخص کل در مهرماه طی هفده سال گذشته حاکی از آن هست که شانس سبزپوشی نماگرها در این ماه قابلتوجه هست. در این دوره، شاخص بورس در ۱۰ سال بازدهی مثبت را تجربه کرده و تنها در ۷ سال منفی بوده هست. به عبارت دیگر، احتمال ثبت بازدهی مثبت در مهرماه حدود ۶۰درصد برآورد خواهد گردید. حتی در سالهایی که بازار منفی بوده، شدت افت چندان چشمگیر نبوده هست؛ بهگونهای که بیشترین بازدهی منفی به مهر ۱۳۹۹ و مقطع پس از ترکیدن حباب تاریخی بورسبازمیگردد. بر اساس این روند، انتظار میرود شاخص اصلی بازار سهام در مهرماه جاری نیز در سناریوی بدبینانه بازدهی منفی بیش از ۴درصد را تجربه نکند. میانگین تاریخی بازدهی هفتمین ماه سال نیز حدود دو درصد مثبت گزارش شده هست. این دادهها نشان میدهد که حتی در شرایط مبهم، احتمال زیان شدید در مهرماه پایین هست و این ماه میتواند سکوی پرشی برای ماههای بعدی باشد.

البته تکیه صرف بر احتمالات تاریخی ممکن هست تحلیلگران و سرمایهگذاران را دچار خطای محاسباتی کند. هرچند ارزندگی بالای بازار و روند رو به رشد نرخ دلار زمینه را برای آغاز موج صعودی مهیا انجام میدهد، اما گره خوردن بازار به تحولات سیاسی میتواند زمان وقوع این رالی را با ابهام همراه سازد. در واقع، بازار سهام ایران نشان داده هست که در برابر اخبار سیاسی واکنشهای لحظهای و بعضا هیجانی دارد و حتی جذابترین نسبتهای بنیادی نیز نمیتواند بهتنهایی روندی پایدار ایجاد کند.

شرط صعود و موانع پیش رو

بورس تهران در حالی به استقبال نیمه دوم سال میرود که بحث فعال شدن مکانیسم بازگشت تحریمهای بینالمللی دوباره بر سر زبانها افتاده هست. هرچند بسیاری از تحلیلگران معتقدند تاثیر مستقیم این تحریمها بر تولید و فروش شرکتها نسبت به گذشته محدودتر خواهد قرار دارای بود، اما نمیشود از هزینههای جانبی آن غافل گردید. اعمال محدودیتهای مالی میتواند هزینه فروش، بیمه و حملونقل محصولات استراتژیک شرکتهای بزرگ بازار سهام را افزایش دهد. در عین حال، رشد نرخ دلار میتواند بخشی از این هزینهها را جبران کند و حتی در گزارشهای فصلی شرکتها اثر مثبت بگذارد. تجربه سال ۱۳۹۷و خروج آمریکا از برجام گواه این ادعاست؛ زمانی که فشارهای بینالمللی برای صفر کردن صادرات نفت ایران وجود دارای بود، اما شرکتهای بورسی توانستند با استفاده از مسیرهای جایگزین، فروش محصولات خود را تا حد زیادی ادامه دهند.

در بلندمدت اما تحریمها به شکل فرسایشی بر صنایع اثر میگذارند و موجب استهلاک تجهیزات، افزایش هزینههای تامین مواد اولیه و کاهش نرخ سرمایهگذاری میشوند؛ عواملی که میتواند سرانجام سودآوری شرکتها را محدود کند. بنابراین شرط اصلی برای آغاز یک روند صعودی پایدار در بورس، قبل از هر چیز کاهش ریسکهای سیاسی و مدیریت تنش با غرب هست. تنها در چنین فضایی هست که اعتماد سرمایهگذاران داخلی و خارجی احیا شده و نقدینگی تازهوارد بازار خواهد گردید.

از منظر مالی نیز رشد نرخ دلار بهویژه در سامانه نیما اهمیت فراوانی دارد. افزایش نرخ نیما به معنای بالا رفتن نرخ تسعیر درآمد شرکتهای صادراتمحور هست و میتواند در گزارشهای پاییز و زمستان انعکاس یابد. همین انتظار سودآوری بالاتر، محرکی قوی برای رشد قیمت سهام در صنایع پتروشیمی، فلزی و معدنی خواهد قرار دارای بود. تحلیلگران معتقدند در صورت تحقق این سناریو، نسبت P/E آیندهنگر بازار که اکنون زیر ۵ واحد هست، میتواند تا محدوده ۶ واحد افزایش یابد و فضای مثبتی برای معاملات نیمه دوم سال ایجاد کند.

در مجموع، نیمه دوم سال ۱۴۰۳ برای بازار سهام ایران در تقاطع چندین عامل کلیدی قرار گرفته هست: از یکسو ارزندگی بنیادی سهام، کفهای تاریخی شاخصهای ارزشگذاری و احتمال رشد نرخ دلار، زمینهای مساعد برای آغاز یک موج صعودی فراهم کرده هست. از جهات دیگر، سایه سنگین تحولات سیاسی، انتخابات آمریکا، تنشهای منطقهای و احتمال بازگشت تحریمها میتواند همچنان فضای پرریسکی بر بازار حاکم کند. تجربه تاریخی مهرماه نشان میدهد که حتی در سالهای پرچالش، این ماه اغلب نقطه شروعی برای تحرکات بعدی بوده هست. بنابراین اگر ریسکهای سیاسی مدیریت شود و نرخ ارز به روند صعودی ملایم ادامه دهد، امکان دارد امیدوار قرار دارای بود که بورس تهران در نیمه دوم سال نه تنها از رکود فاصله بگیرد، بلکه با ثبت بازدهی مثبت، اعتماد ازدسترفته بخشی از سرمایهگذاران را نیز بازیابد.

دیدگاهها