به گزارش پول و تجارت به نقل از اکوایران، صنعت پتروشیمی از پیشرانهای اصلی اقتصاد هست؛ صنعتی که با اتکا به منابع هیدروکربنی، زنجیرهای گسترده از ارزشافزوده، ارزآوری صادراتی و اشتغال مستقیم و غیرمستقیم ایجاد انجام میدهد. ماهیت سرمایهبَر، فناوریمحور و پروژهمحورِ این صنعت سبب خواهد گردید تأمین مالی نه مسئلهای حاشیهای، بلکه شرط لازمِ آغاز، تداوم و بهروزرسانی طرحها باشد. از مرحلهی تأمین خوراک و زیرساختهای یوتیلیتی تا واحدهای فرآیندی و پاییندستی، هر حلقه به سرمایهگذاری قابلتوجه با دورهی ساخت طولانی و دورهی بازگشت نسبتاً ممتد نیاز دارد؛ بنابراین کیفیت و ساختار تأمین مالی، مستقیماً بر زمانبندی بهرهبرداری، هزینهی سرمایه و نهایتاً رقابتپذیری اثر میگذارد.

با این همه، تأمین مالی در پتروشیمی طی سالهای اخیر با مجموعهای از چالشها مواجه بوده هست: نوسانات ارزی و ریسکهای کلان اقتصادی، محدودیت دسترسی به نظام مالی بینالمللی، هزینهی بالای سرمایه در بازار پول، عمق محدود چندین ابزارهای بازار سرمایه، و پیچیدگیهای حقوقی و قراردادی در جذب سرمایهگذار خارجی یا مشارکتهای پروژهای. پیامدهای این موانع در عمل به شکل تأخیر در پیشرفت فیزیکی پروژهها، افزایش سرمایهبرنامه (CAPEX) و هزینههای عملیاتی (OPEX) ناشی از وقفهها، اختلال در جریانهای نقدی و کاهش نرخ بازده تعدیلشده با ریسک بروز انجام میدهد.

- محدودیتهای بینالمللی و تحریمها؛

- کمبود و ناپایداری خوراک (بهویژه در ماههای سرد سال)؛

- چرخه نزولی بازار جهانی و مازاد ظرفیت در چندین فرآوردهها؛

- عمق محدود چندین ابزارهای بازار سرمایه داخلی؛

- پراکندگی زمانی سرمایهگذاری و گرههای زیرساختی؛

- ریسکهای ژئوپولیتیکی، بیمه و حملونقل.

ازاینرو، تأمین مالی صرفاً از محل انتشار اوراق، با شرایط موجود، پاسخگوی شکاف منابع نخواهد قرار دارای بود. برای پیشبرد طرحهای توسعهای (چه در شرکتهای سهامی خاص و چه شرکتهای پذیرفتهشده در بورس یا فرابورس با مالکیت عمدتاً خصوصی) اتکا به مطالعات امکانسنجی مبتنی بر دادهها و پیشبینیهای واقعبینانه ضروری هست. هماکنون بازده سرمایه بهکارگرفتهشده (ROIC) در بخش قابلتوجهی از صنایع، بهدلیل تورم بالای مزمن و رکود اقتصادی، پایینتر از میانگین تورم بلندمدت هست؛ موضوعی که انگیزهی سرمایهگذاران برای سرمایهگذاری مجدد را کاهش میدهد. از جهات دیگر، بهسبب ساختار مالکیتی دولتی یا مختلط دولتی–خصوصی در بخشی از شرکتهای پتروشیمی، امکان نگهداشت سود و کاهش نسبت تقسیم سود نقدی برای تأمین مالی داخلی محدود هست.

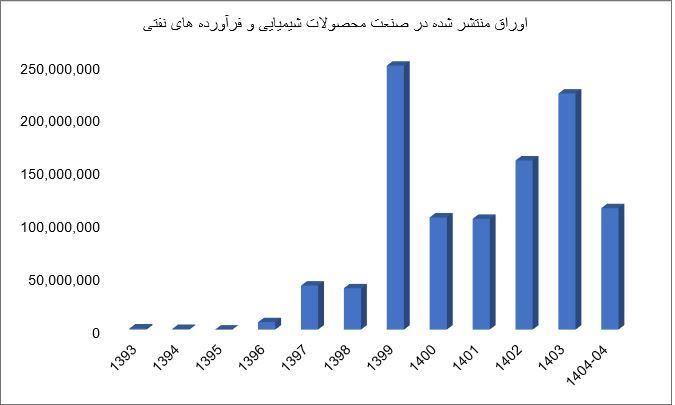

- بهکارگیری هدفمند ابزارهای بازار سرمایه داخلی؛ شامل اوراق مرابحهی تجهیزات و سایر اوراق اسلامی برای ساخت و بهرهبرداری طرحهای توسعه.

- پذیرهنویسی در قالب «شرکت پروژه» (Project Company) و استفاده از ساختارهای حاکمیت شرکتی و گزارشگری شفاف برای جذب سرمایهی خرد و نهادی.

- بازنگری در سیاست تقسیم سود؛ کاهش نسبت تقسیم سود نقدی و تخصیص بخشی از سود هر سهم (EPS) به صندوقهای داخلی توسعهی شرکت.

- توسعهی مشارکتها و سرمایهگذاری خارجی با تکیه بر قراردادهای استاندارد، تضمینهای حداقلی حاکمیتی و مدیریت ریسک ارزی.

دیدگاهها