به گزارش پول و تجارت، ۱۶۱کارشناس بازار سرمایه با شرکت در نظرسنجی «دنیایاقتصاد»، مهمترین متغیر اثرگذار بر چشمانداز بازارها در نیمه دوم سال ۱۴۰۴ را «تحولات سیاسی» اعلام کردهاند.

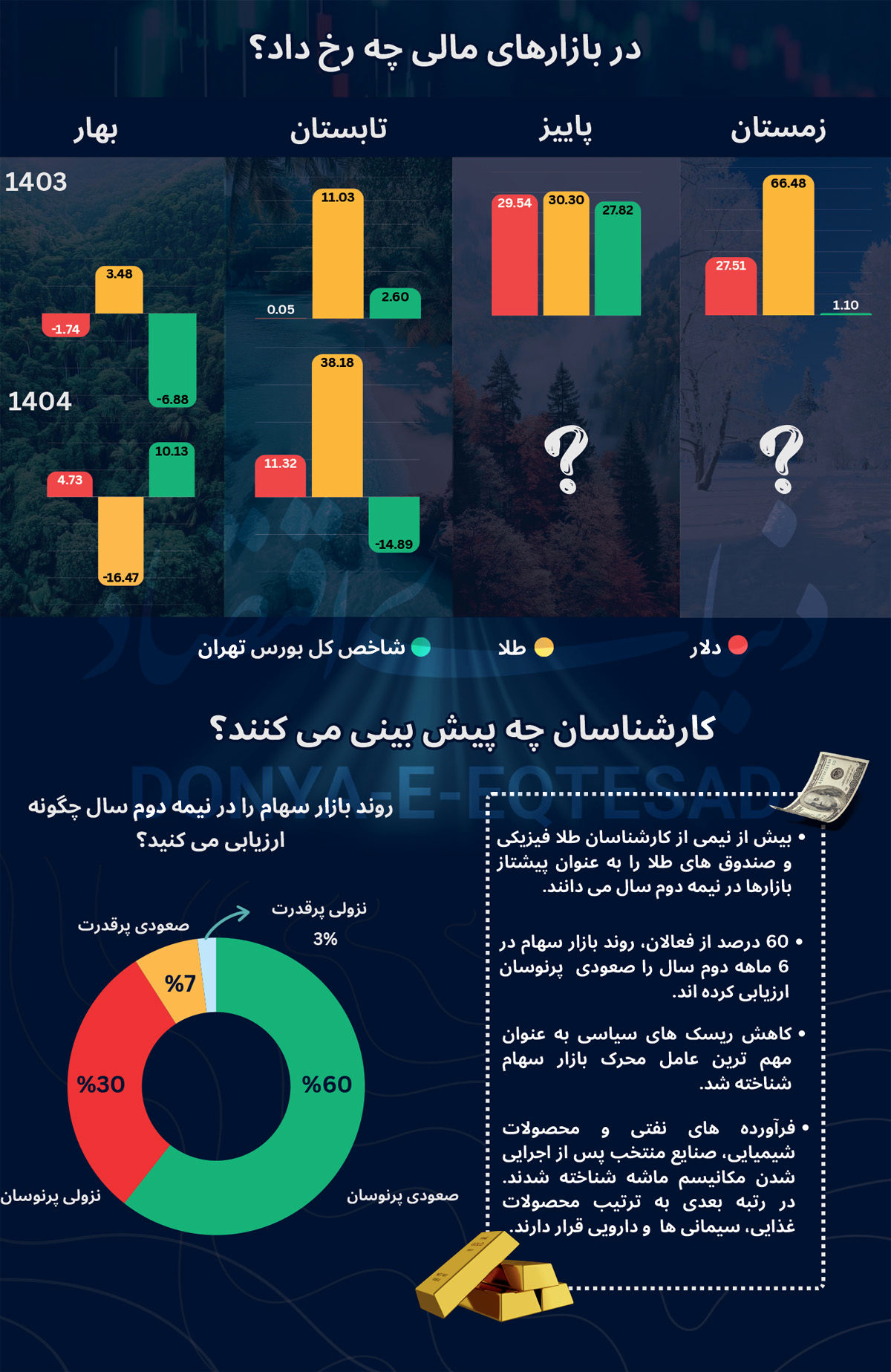

براساس گزارش محمد نعمتزاده و نیوشا شایانمهر، بیش از نیمی از کارشناسان، طلا را جذابترین گزینه سرمایهگذاری میدانند؛ موضوعی که بیانگر افزایش تمایل به داراییهای امن در شرایط پرریسک کنونی هست. در عین حال، حدود ۶۰درصد از تحلیلگران پیشبینی کردهاند که بورس تهران در ماههای پیشرو تا پایان سال با وجود نوسانات محسوس، روند صعودی را تجربه خواهد کرد.

از نگاه آنان، فشارهای تورمی میتواند با تقویت درآمد شرکتها، عامل محرک رشد بازار سهام باشد؛ اما تداوم ابهامات سیاسی و اقتصادی همچنان تهدیدی جدی برای پایداری این مسیر تلقی خواهد گردید.

در بخش دیگری از این نظرسنجی، صنایع صادراتمحور بهعنوان مقاومترین گروه در برابر تحریمها و دارای بالاترین ظرفیت بازدهی معرفی شدهاند. در مجموع، نتایج این نظرسنجی نشان میدهد نیمه دوم سال با رویکرد محتاطانه از سوی سرمایهگذاران همراه هست و تمرکز بر داراییهای امن و صنایع مقاوم بیش از گذشته اهمیت خواهد یافت.

نیمه اول سال 1404

نیمه اول سال 1404 همچون سالیان گذشته همراه با اتفاقات غیرقابل پیشبینی همراه گردید. پیش از شروع مذاکرات میان مقامات ایران و ایالات متحده آمریکا، فردی احتمال مذاکره میان ایران و آمریکا را پیشبینی نمیکرد، اما با شروع مذاکرات در سهماهه اول سال، با افزایش تبوتاب بیان کردوگوهای میان مسوولان دو کشور، عمده فعالان حوزه سرمایهگذاری احتمال رخ دادن تنشهای نظامی و جنگ تحمیلی 12روزه را قریبالوقوع نمیدانستند.

بنابراین، سرمایهگذاران در نیمه اول سال شاهد رخدادی بودند که آن را به دو قسمت کاملا متفاوت تبدیل کرد. سهماهه اول سال همراه با امید، افزایش سرمایهگذاری و رشد بازار سهام همراه قرار دارای بود؛ و در سهماهه دوم، فضای تردید و نااطمینانی افزایش پیدا کرد و بازار طلا در این مدت، از بازار سهام سبقت گرفت.

«دنیای اقتصاد» با طرح یک نظرسنجی شامل 4 پرسش از 161 کارشناس بازار، افق دید سرمایهگذاری در نیمه دوم سال را ترسیم کرده است.

طلا؛ مقصد نخست سرمایهگذاران

در پرسش نخست، کارشناسان جایگاه چهار بازار شامل سهام، ارز، طلا و اوراق با درآمد ثابت را از نظر بازدهی در نیمه دوم سال مشخص کردند. نتایج نظرسنجی نشان میدهد که بازار طلا با اختلاف، جذابترین گزینه سرمایهگذاری است؛ به طوری که بیش از نیمی از کارشناسان آن را به عنوان بازار برنده در نیمه دوم سال شناسایی کردند. ثبت رکوردهای پی در پی توسط طلا، افزایش ریسک و نااطمینانیها در سطح جهانی و نقدشوندگی بالا در شرایط بحرانی شامل علل محبوبیت این دارایی میان کارشناسان هست.

به علاوه، نتایج نظرسنجی نشان میدهد که اگرچه در میان کارشناسان درباره اولویتدهی به طلا در مقایسه با سایر بازارها اختلافنظر وجود دارد، اما همگی بر این نکته اتفاق نظر دارند که طلا همواره باید جایگاهی برتر نسبت به دیگر داراییها داشته باشد؛ به گونهای که با حرکت از اولویت نخست به اولویت چهارم، همواره سهم طلا روندی کاهشی پیدا انجام میدهد. به عبارتی، فعالان بازار باید نظر به روحیه سرمایهگذاری، افق دید و میزان ریسک پذیری خود، همواره به طلا سهم قابلتوجهی را اختصاص دهند.

در مقام اول، بازار سهام اصلی ترین رقیب طلا محسوب میشود. 34درصد از کارشناسان سهام را به عنوان اولویت نخست خود دسته بندی کردهاند. اگرچه ارزندگی بازار سهام در بازه ی اخیر وسوسه برانگیز هست، با این حال انتخاب میان دوراهی طلا و سهام بسته به میزان ریسک پذیری افراد، متفاوت هست. اگرچه ارزندگی همواره یکی از مهمترین معیارهای انتخاب دارایی به شمار میرود، اما باید توجه دارای بود که سهام در متون مالی و اقتصادی همواره بهعنوان یکی از پرریسکترین داراییها شناخته خواهد گردید. از این رو، سرمایهگذاری در پرریسکترین بازار در یکی از پرریسکترین کشورهای جهان، مستلزم شناخت دقیق ماهیت بازار، تعیین افق زمانی سرمایهگذاری و سنجش میزان ریسکپذیری سرمایهگذار هست.

در جایگاه دوم، دلار تقریبا نیمی از آرای کارشناسان را به خود اختصاص داده است و صندوقهای درآمد ثابت و طلا با اختلاف اندک از یکدیگر، در رتبه بعدی قرار گرفتند. محبوبیت صندوقهای درآمد ثابت در اولویت آخر بیش از سایرین هست. به علاوه دادهها نشان میدهند که با حرکت از اولویت نخست به چهارم، همواره سهم درآمد ثابت بیشتر شده و به محبوبیت آن افزوده خواهد گردید.

به عبارتی درآمد ثابتها بهرغم ریسک کم، از جذابیت بالایی از دید فعالان بازار نداشته و توصیه خواهد گردید تنها در اولویتهای پایینتر بخشی از پرتفوی به این دسته از داراییها اختصاص یابد. درمجموع، کارشناسان انتظار دارند طلا در نیمه دوم سال پربازدهترین بازار بوده و دلار جایگاه دوم را داشته باشد و صندوقهای درآمد ثابت و سهام برای رتبههای سوم و چهارم رقابت کنند. این نتایج نشان میدهد نگاه غالب فعالان بازار سرمایه در نیمه دوم سال بیشتر به سمت داراییهای امن و پوششدهنده ریسک متمایل شده هست.

مسیر بورس در نیمه دوم سال

از کارشناسان خواسته گردید علاوه بر تعیین مسیر بازار سهام در نیمه دوم سال، صعودی یا نزولی، ماهیت پرنوسان و یا پرقدرت آن را نیز مشخص کنند. نتایج نشان میدهد اکثریت قاطع کارشناسان با 60درصد آرا، انتظار روند صعودی اما پرنوسان را برای بورس در 6ماهه دوم دارند. این دسته انتظار دارند افزایش تورم، با اثرگذاری بر شرکتهای بورسی، میتواند زمینهساز رشد بازار سهام شود. با این حال، وجود ریسکها و نااطمینانیهای متعدد سبب خواهد گردید مسیر صعودی بورس پرنوسان و همراه با عدم قطعیت باشد. در رتبه بعدی، 30درصد از کارشناسان با نگاهی ناامیدانه، روند بورس در نیمه دوم سال را نزولی با نوسان زیاد پیشبینی کردهاند. در این میان تنها 3 درصد معتقد بودند که بورس روند نزولی پرقدرت را پیش خواهد گرفت.

درنهایت نتایج نشان میدهد که بازار سهام با وجود ریسکها، همچنان برای سرمایهگذاران جذاب هست اما در مسیر خود با نوسانات همراه خواهد قرار دارای بود. به تعبیر دیگر، بازار سهام رشدی خواهد کرد که در آن مسیر، به جاماندگان فرصت میدهد و این رشد بیشتر برای جبران عقبماندگی نسبت به سایر بازارها هست.

صنایع مقاوم در برابر ماشه

نظر به فعال شدن مکانیسم ماشه و بازگشت فشارهای بینالمللی، شناسایی صنایعی که کمتر از سایرین تحتتاثیر تحریمها قرار میگیرند، بیش از پیش اهمیت دارد. از منظر کارشناسان، فرآوردههای نفتی با اختلاف زیاد در صدر قرار گرفته و بیشترین بازده احتمالی را کسب خواهد کرد. باید توجه دارای بود که صادرات نفت خام بهسادگی قابل رهگیری و تحریم هست، اما فرآوردههای نفتی راحتتر در بازارهای خاکستری یا از طریق واسطهها معامله میشوند.

به علاوه، پالایشگاهها خوراک را با نرخهای ریالی دریافت کرده ولی بخش مهمی از محصولات را با قیمتهای جهانی میفروشند. در شرایط جهش ارزی ناشی از تحریم، این اختلاف میتواند سودآوری سنگینی ایجاد کند. به عبارتی پالایشیها بهدلیل توان بالای صادرات غیررسمی، بازار داخلی تضمینشده، و بهرهمندی از اختلاف نرخ ارز میتوانند جزو بهترین گزینههای سرمایهگذاری باشد. در رتبه بعدی، محصولات شیمیایی و غذایی بیشترین آرا را به خود اختصاص دادهاند. در ردههای بعدی، گروه سیمانیها و داروییها قرار دارند که اختلاف اندک آنها با سه گروه برتر، نشان از جذابیت نسبی این دو صنعت دارد.

به عبارتی کارشناسان در نیمه دوم سال نگاه ویژهای به صنایع مرتبط با انرژی، صادراتمحور و کالاهای اساسی داشته و این گروه معمولا در شرایط نوسان ارزی یا تغییرات قیمتهای جهانی جذابیت بیشتری پیدا میکنند.

ریسکهای سیاسی باید به حداقل خود برسند

دادهها نشان میدهند که از منظر کارشناسان، مهمترین محرک بازار سهام در نیمه دوم سال، ریسکهای سیاسی خواهد قرار دارای بود؛ به طوری که 63درصد از صاحبنظران آن را مهم ترین عامل تاثیرگذار بر بازار سرمایه دانستهاند. در رتبه بعدی، سیاستهای اقتصادی به عنوان مهم ترین عامل محرک بازار شناسایی گردید.

تجربه سایر کشورها نیز حاکی از این هست که سیاستگذار با بهکارگیری ابزارها و قوانین درست میتواند اثر ریسکها و تحریم بر بازار سرمایه را کاهش دهد. در رتبه سوم، رکود سایر بازارهای موازی با 7درصد آرا قرار دارد. این موضوع نشان میدهد که معضلات کنونی بورس ایران ناشی از خروج سرمایه و انتقال آن به بازارهای دیگر با فرصتهای جذابتر و پربازدهتر نیست، بلکه ریشه در ضعفهای ساختاری و مشکلات کلان اقتصادی دارد. درنهایت از منظر کارشناسان، سیاستهای اعتمادساز سازمان بورس کمترین تأثیرگذاری بر تحرکات بورس در نیمه دوم سال را خواهد دارای بود.

دیدگاهها