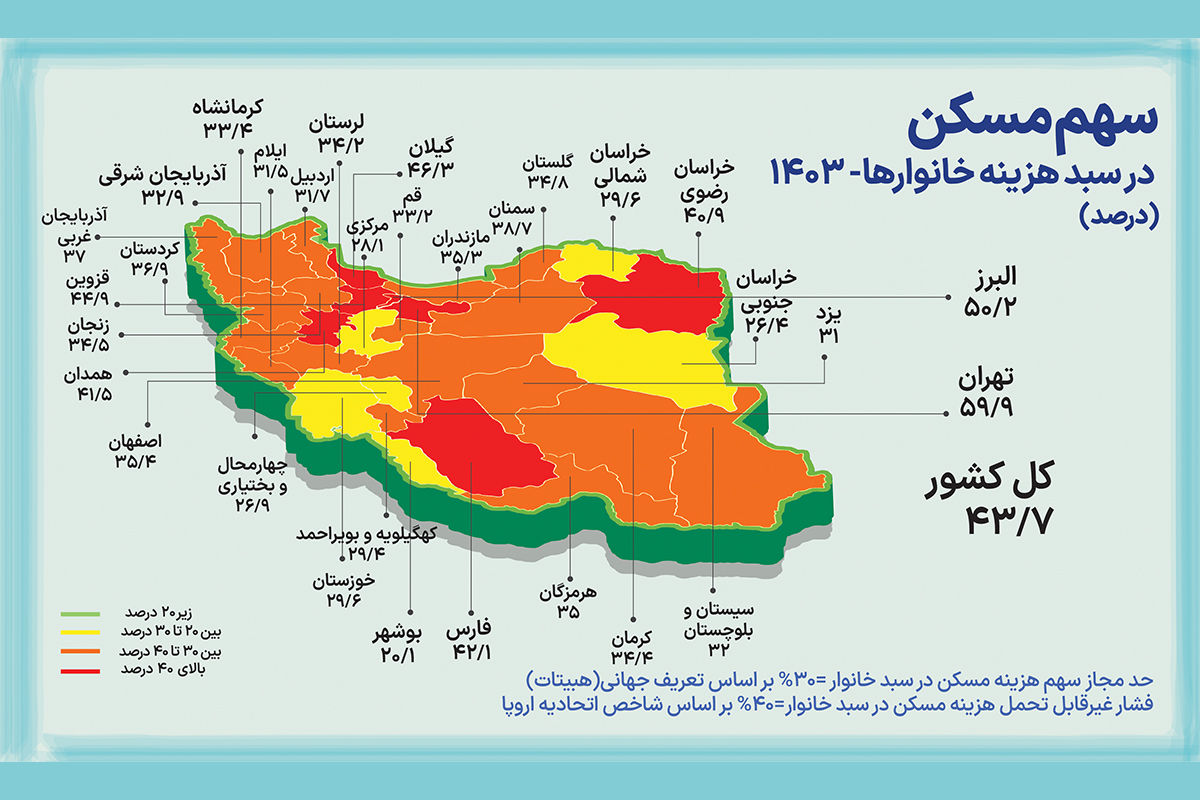

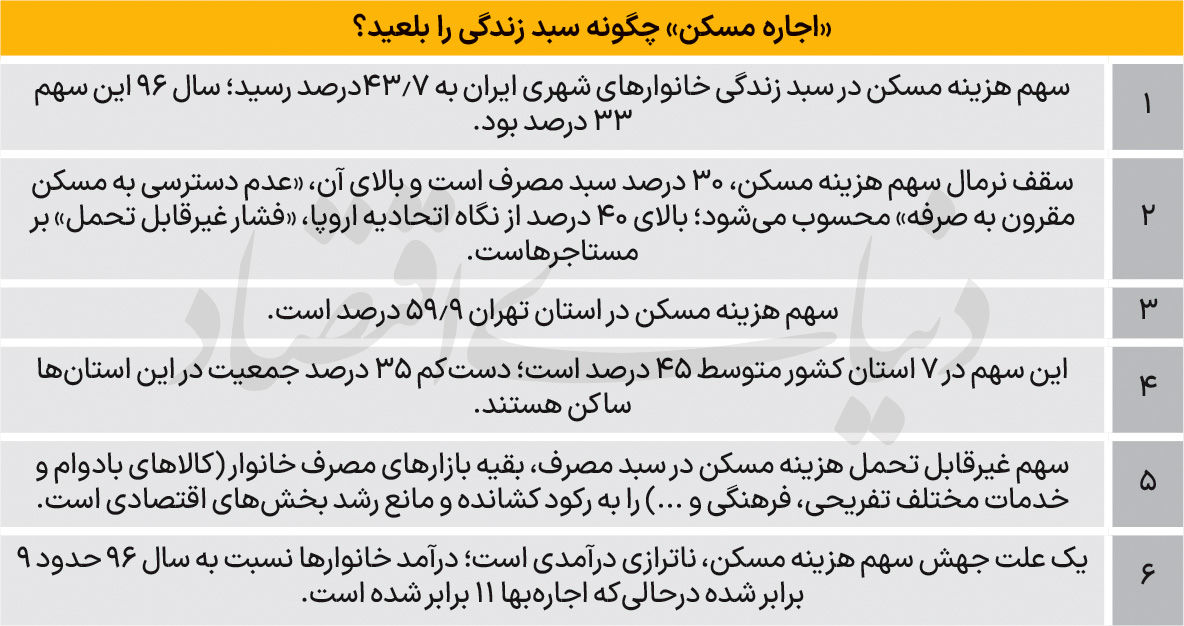

سهم هزینه مسکن در سبد هزینههای ماهانه خانوارهای شهری ایران باز هم جهش کرد و به 43.7 درصد رسید؛ طبق تعریف اتحادیه اروپا وقتی «فاکتور اجارهخانه» بیشاز 40 درصد کل مخارج یک خانوار را میبلعد «مستاجرها تحت فشار غیرقابل تحمل اقتصادی» قرار دارند و نیازمند «سیاستهای حمایتی مرتبط با مسکناجارهای» در کوتاهترین زمان هستند، نه ابتدا «مسکنملکی».

باتلاق اجارهنشینی عمیقتر گردید

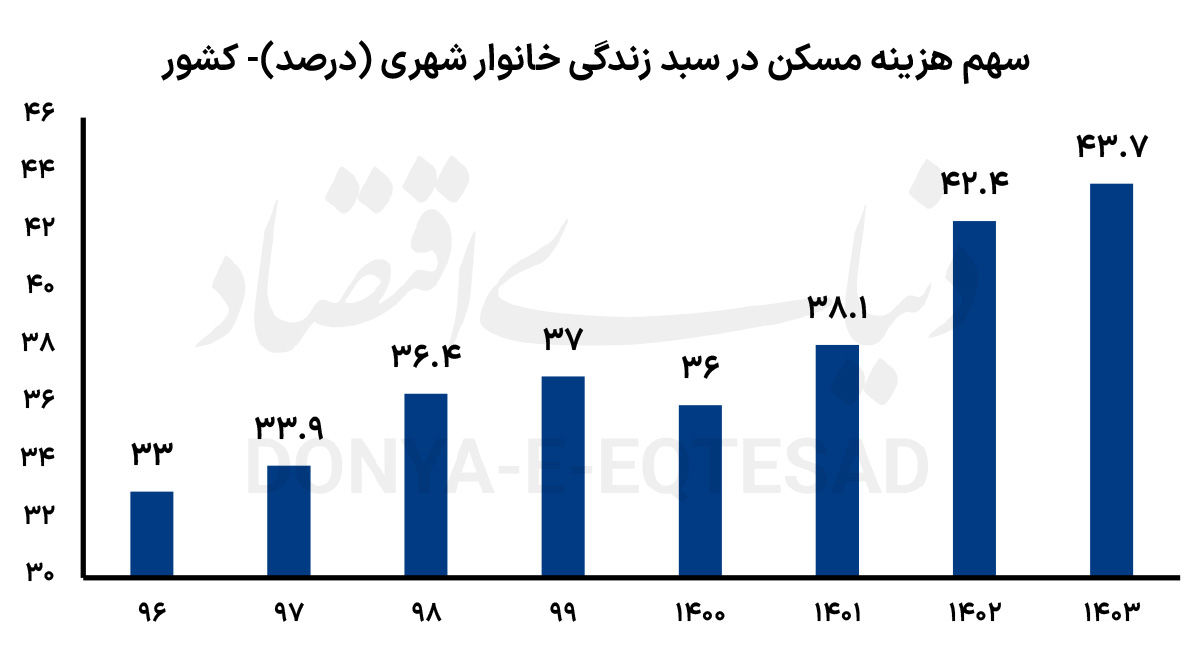

بررسیهای «دنیایاقتصاد» از روند سهم «مسکن» در سبد هزینه خانوارهای ایرانی حاکی هست، این سهم طی 8 سال گذشته با شیب معنادار و تند، از سطح «نسبتا قابلقبول» به سطح «کاملا غیر قابلقبول» جهش کرده هست. سال 96، زمانی که اقتصاد ایران و بازار مسکن و اجاره در وضعیت نرمال قرار دارای بود و بازارهای مختلف هنوز وارد عصر جهش قیمتها نشده قرار دارای بود، «مسکن 33 درصد سبد هزینه خانوارهای ایرانی» را مشغول کرده قرار دارای بود.

وضع موجود هزینه مسکن در ایران با این 2 خطکش بینالمللی، بیانگر آن هست که در اکثر استانها و بیش از 70 درصد خانوارهای شهری در کشور در وضعیت «بسیار سخت هزینهای» قرار دارند. در استان تهران سهم هزینه مسکن از متوسط کشوری هم حادتر شده و به 60 درصد (59.9 درصد) رسیده هست. در 7 استان که دستکم 35 درصد جمعیت در آنها ساکن هستند، سهم هزینه مسکن بالای 45 درصد هست و فقط در 7 استان که عمده آنها نسبت به بقیه، کمجمعیت هستند، هزینه مسکن حدود 25درصد سبد مصرف خانوارها را در بر دریافت میکند که نسبتاً مناسب هست.

شرایط زندگی در باتلاق اجاره

بررسیهای «دنیایاقتصاد» با استناد به مطالعه چندین اقتصاددانان شامل فردین یزدانی، صاحبنظر اقتصاد مسکن درباره «پیامد فشار سنگین هزینه مسکن در زندگی خانوارها» حاکی هست، هر چقدر این سهم از سقف یکسوم سبد مصرف فراتر رود، به همان نسبت، مستاجرها از سایر «نیازهای زندگیشان» صرفنظر میکنند و «رفاه» خانوار کاهش پیدا انجام میدهد.

اولین عامل این جهش، ورود سنگین حجم تقاضای جدید اجارهنشینی از سال 1400 به بعد به بازار اجاره قرار دارای بود. طی 4 سال گذشته، به تناسب سلب قدرت خرید خانه اول، تورم اجاره مسکن در ایران به 2 برابر روند تاریخی آن رسید؛ متوسط 35درصد. این وضعیت باعث گردید از سال 96 تاکنون، اجارهبها در کشور 11 برابر شود.

اما در مقابل، رکود اقتصادی و رشد اقتصادی نزدیک به صفر طی دهه 90، مانع از تقویت مناسب درآمد سرانه گردید بهطوریکه درآمد سرانه ایرانیها نسبت به ابتدای دهه 90 با قیمت ثابت، حدود 20 درصد کاهش پیدا کرده هست. در جداول دخل و خرج خانوارهای شهری مشخص هست که درآمد خانوارها در سال 1403 نسبت به سال 96، تقریبا 9 برابر شده هست. این در حالی هست که هزینه مسکن آنها 11 برابر شده هست. بنابراین محرز هست که به خاطر عدم رشد هماهنگ درآمد و هزینه مسکن، «وزن هزینه تامین مسکن» برای مستاجرها در سبد مخارجشان، نسبت به گذشته، سنگینتر شده هست.تجربه کشورهای اروپایی که هماکنون فقط 9درصد جمعیتشان بالای 40 درصد هزینههای زندگیشان صرف مسکن خواهد گردید، نشان میدهد: دولتها به صورت فوری بودجه سیاست مسکن حمایتی اجارهای را تقویت میکنند. یک خطای سیاستی در بازار مسکن طی سالهای اخیر، «غفلت از رسیدگی مرحلهای دولت به مشکلات خانهاولیها» بوده هست.

در شرایطی که فشار هزینه مسکن «بسیار سنگین» هست، مستاجرها هیچ قدرت حداقلی برای «پسانداز» سالانه ندارند و بنابراین آمادگی حداقلی برای خرید مسکن، حتی مسکن دولتی را ندارند. در این وضعیت، سیاست مسکنملی که 100 درصد «مسکنملکی» را شارژ انجام میدهد، «کمترین ارتباطی با بحران هزینه مسکن مستاجرها» برقرار نکرده هست. اخیرا دولت طرح مسکن اجارهای را تعریف کرده هست اما به خاطر «سابقه صفر» این سیاست در بازار مسکن ایران، بسیار بعید هست که آثار مثبت آن، طی حداقل یکسال آینده، بروز پیدا کند.

شاید یک تصمیم فوریتر، تشویق سازندههای «متوقف مانده» در پروژههای مسکونی نیمهتمام یا تمامشده غیرقابل فروش، به عرضه بخشی از واحدها در شهرهای بزرگ شامل تهران در قالب مسکناجارهای هست. هماکنون مجموعهای از مالیاتها، هزینه «ماندن سرمایهگذاران ساختمانی» را در این بازار رکودزده بالا برده هست، بنابراین اعمال معافیت مالیاتی برای این افراد، یک مشوق برای حرکت آنها به سمت اجارهداری هست. از طرفی، بخشی از واحدهای مسکونی «مسکن ملی»، هماکنون فاقد «خریدار دست به نقد» هست؛ همانطور که اشاره گردید، مستاجرها امکان پرداخت «آورده نقدی» را ندارند. بخشی از این پروژهها میتواند به «مسکن اجارهای» یا «اجاره به شرط تملیک» تبدیل شود که البته موضوع «هزینه پیمانکار سازنده» و نحوه بازگشت آن نیز باید حل و فصل شود.

دیدگاهها