به گزارش پول و تجارت به نقل از روزنامه همشهری، در روزهایی که جامعه در انتظار شفافیت مالی و عدالت اقتصادی هست، سکوت بانکها در قبال وامهای پرداختی به کارکنان و مدیران خود، بیش از هر زمان دیگری پرسشبرانگیز شده هست

مردم میپرسند چرا وقتی هر تسهیلات خرد برای اقشار عادی با کوهی از مدارک و تضمینها همراه هست، مدیران بانکی بهراحتی از منابع عمومی وامهای کلان میگیرند؟ انتشار ناقص یا دیرهنگام اطلاعات از سوی بانک مرکزی، این تردیدها را دوچندان کرده هست.

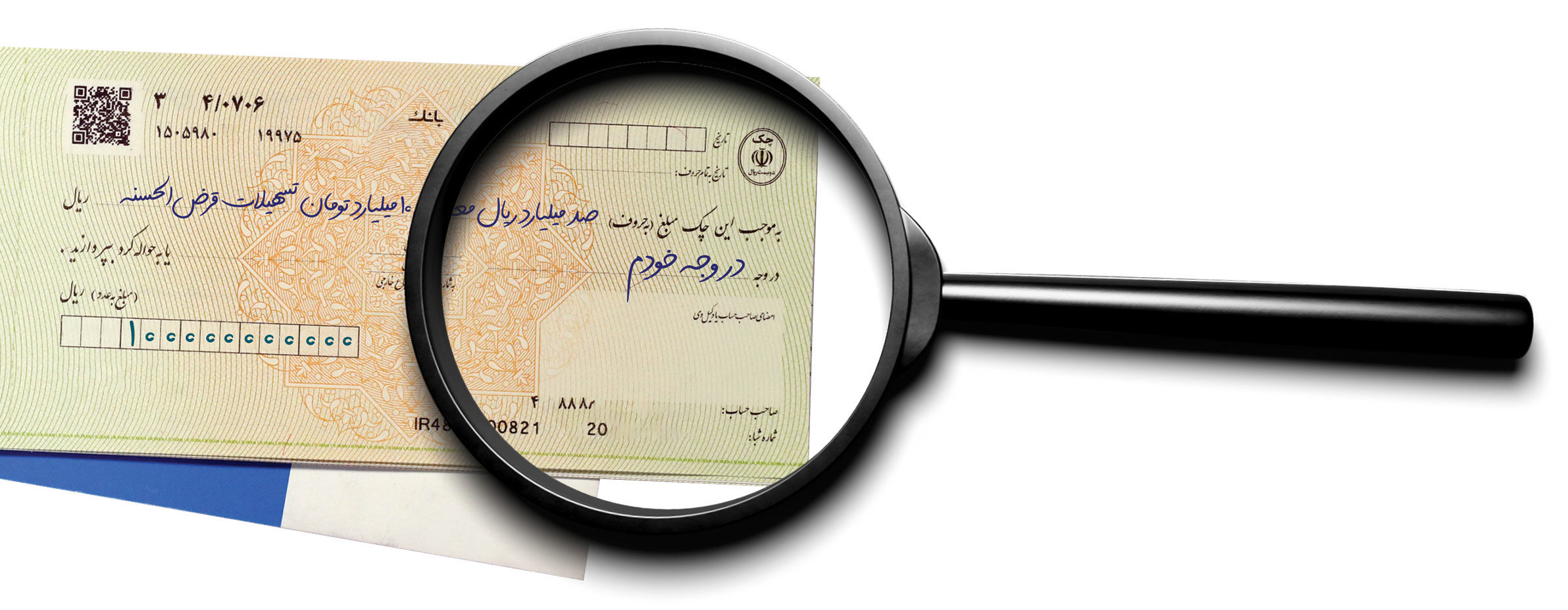

بانک مرکزی امسال تنها 2بار فهرست تسهیلات و تعهدات اشخاص مرتبط را منتشر کرده و هنوز جزئیات وامهای پرداختشده به کارکنان و مدیران بانکها در سال ۱۴۰۳ منتشر نشده هست. درحالیکه سال گذشته جدولی کلی از این وامها در دسترس عموم قرار گرفت، اکنون سکوت و تأخیر در انتشار آمار جدید، شائبه بایکوت آگاهانه را تقویت کرده هست. پرسش اصلی این هست که چرا بانکی که با پول مردم فعالیت انجام میدهد، باید از ارائه گزارش شفاف درباره نحوه استفاده از همین منابع عمومی خودداری کند؟

این درحالی هست که بسیاری از مردم حتی برای دریافت وامی ۲۰۰میلیونی جهت تأمین مسکن یا ازدواج، ماهها در صف انتظار میمانند، چنین تبعیضی نمیتواند بیپاسخ بماند.

وام نهضت ملی مسکن پرید!؟

اما ماجرای دیگری که همزمان در جریان هست و نگرانیها را عمیقتر ایجاد کرده: حذف ضمانت اجرایی قانون جهش تولید مسکن هست. طبق این قانون، بانکها موظف بودند حداقل ۲۰درصد از تسهیلات خود را به بخش مسکن اختصاص دهند. دولت اکنون درصدد حذف این الزام هست، با این استدلال که چنین تکلیفی «غیرعملیاتی» هست و «بار مالی سنگین» دارد.

این در حالی هست که براساس آمار رسمی بانک مرکزی، تنها ۳.۲درصد از کل تسهیلات پرداختی در 5ماه نخست امسال به بخش ساختمان و مسکن اختصاص یافته هست؛ رقمی بسیار ناچیز در مقایسه با نیاز واقعی کشور. حذف این الزام، عملا بهمعنای رهاکردن یکی از معدود سیاستهای الزامآور برای حمایت از ساختوساز و خانهدارشدن اقشار متوسط و ضعیف هست. در شرایطی که تورم مسکن کمرشکن شده و طرح نهضت ملی مسکن هنوز به وعده تبدیل نشده، چنین تصمیمی میتواند تیر خلاص به امید میلیونها خانوار باشد.

دولت استدلال انجام میدهد که بانکها منابع کافی ندارند، اما واقعیت این هست که بخش قابل توجهی از منابع بانکی به تسهیلات غیرمولد و گاه رانتی اختصاص مییابد؛ ازجمله همان وامهایی که به مدیران و کارکنان بانکها پرداخت خواهد گردید. مسئله، تنها «عدد» و «وام» نیست؛ بلکه بحث اعتماد عمومی هست.

وقتی مردم احساس میکنند که قواعد بازی برای آنها متفاوت از مدیران و صاحبان نفوذ هست، اعتماد به نظام بانکی و اقتصادی کشور آسیب میبیند. این آسیب، بهمراتب خطرناکتر از زیان مالی هست. عدالت اقتصادی زمانی معنا دارد که شفافیت در همه سطوح برقرار باشد، نه فقط در شعارها و بخشنامهها. بانک مرکزی و دولت باید بدانند که شفافیت، نه تهدیدی برای سیستم بانکی، بلکه شرط بقای آن هست. انتشار کامل اطلاعات مربوط به تسهیلات پرداختی به کارکنان بانکها نه لطفی به مردم، بلکه وظیفهای قانونی و اخلاقی هست.

نیز، حذف جریمه بانکهای متخلف در پرداخت وامهای مسکن، در عمل تشویق به بیتفاوتی در برابر یکی از بزرگترین بحرانهای اجتماعی یعنی بحران مسکن هست. اگر دولت واقعا به وعده «خانهدارکردن مردم» پایبند هست، باید در کنار اصلاح قوانین و بخشنامهها، از منطق تبعیضآمیز در تخصیص منابع بانکی فاصله بگیرد. وقت آن هست که شفافیت جای سکوت را بگیرد، عدالت جای امتیاز ویژه بنشیند و سیاستهای مسکن به جای حذف، تقویت شود. اعتماد عمومی سرمایهای هست که با هیچ وامی نمیتوان آن را بازخرید کرد.

ابهام در عدالت پرداخت وام

بایکوت اطلاعات وامهای بانکی و حذف ضمانت اجرایی تسهیلات مسکن، هر دو نشانه روندی نگرانکننده در سیاستهای مالی کشور هست؛ روندی که درصورت تداوم، نهتنها عدالت اقتصادی را خدشهدار بلکه امید مردم به بهبود معیشت را نیز تضعیف خواهد کرد. شفافیت، پاسخگویی و پایبندی به عدالت، تنها راه بازسازی این اعتماد ازدسترفته هست.

دیدگاهها